2012. június 27.

Az angolszász bankok és alapok a legagresszívabbak a tőkekivonás terén, az osztrák bankok leginkább Németországhoz kötődnek, nem szorulnak a tőkekivonás által leginkább érintett országokból származó forrásokra. Kelet-Közép-Európában – Magyarország kivételével – a külföldi bankok csak korlátozottan hajtanak végre tőkekivonást; a régióban nem várható az anyabankoknak való kitettség jelentős csökkenése. A CEE6 1 országok nettó külső finanszírozási igénye a Lehman-csőd előtti mérték felére csökkent; a működőtőke-beáramlás és az uniós nettó források együttesen finanszírozzák a teljes folyó fizetési mérleget szinte minden CEE6 országban (Románia kivételével). Kelet-Közép-Európa egyre inkább eltávolodik attól, hogy a térség pusztán német feldolgozóipari központ legyen; az ázsiai vállalatok egyre nagyobb jelenléttel bírnak a régióban.

Az egész világot negatívan érintő tőkekivonás – aminek oka az volt, hogy a nemzetközi bankok visszavágták határon átnyúló hitelezési tevékenységüket – komoly aggodalmat keltett Kelet-Közép-Európa sebezhetőségével kapcsolatban, hiszen a térség bankrendszerét nagy százalékban birtokolják külföldi bankok. Az Erste Group elemzőinek számításai azt bebizonyítják azonban, hogy a CEE6-országok sem közvetett, sem közvetlen módon nem állnak a világon tapasztalható, komoly mértékű tőkekivonás középpontjában (Magyarország kivételével). – „A kelet-közép-európai korlátozott tőkekivonás alapvető magyarázata abban rejlik, hogy a régió finanszírozását uraló osztrák bankok leginkább Németországhoz kapcsolódnak, így nem függnek a tőkekivonást a legagresszívabban végző Egyesült Királyságból és a perifériáról érkező forrásoktól. A második legfontosabb ok pedig, hogy alacsonyabb mértékű államadósságuk és viszonylag kicsi bankszektoruk miatt a kelet-közép-európai államoknak sikerült elkerülniük azt az „államadósságból felpumpált bankszektor”-féle ördögi kört, amit most a Görögországhoz és Spanyolországhoz hasonló államok nyögnek” – jelentette ki Juraj Kotian, az Erste Group Kelet-közép-európai Pénzügyi és Makroelemzési Osztályának vezetője.

Ugyanakkor egyes CEE6-országokban a bankok külföldi forrásai is csökkenésnek indultak, kiváltképp ott, ahol a szabályozásnak vagy állami közbeavatkozás következtében a devizahitelek állománya nagyarányú visszaesésen ment keresztül. Emellett, a Világbank közelmúltban publikált jelentése 2 szerint a feltörekvő Európában nyújtott szindikált hitelek mértéke is jelentős mértékben visszaesett 2012 első négy hónapjában. – Nemzetközi összehasonlításban viszont nagyon is szerény mértékű a tőkekivonás mértéke a CEE6-államokban (leszámítva Magyarországot), és nem is számítunk arra, hogy a közeljövőben nagymértékben csökkenne az anyabankoknak való kitettség. Ugyanakkor a belföldi betéti bázis minden szektorban növekedett, fokozatosan a belföldi forrásbevonás fenntarthatóbb modellje felé tolódva el” – mondja Juraj Kotian.

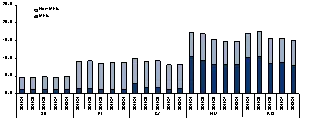

Az angolszász bankok végzik a legagresszívabb tőkekivonást; az osztrák bankok inkább Németországhoz kötődnek, nem szorulnak a tőkekivonás által leginkább érintett országokból származó forrásokra

A brit bankok és az amerikai alapok vágták vissza a legnagyobb mértékben nemzetközi hitelezési tevékenységüket 2011 utolsó negyedévében szerte a világon. Ugyanakkor a határon átnyúló hitelezés biztonságosabb menedéket keresett (amit Skandináviában és az eurózóna központi államaiban talált meg) a periférián lévő országok kárára. A kelet-közép-európai régió mellett szóló alapvető tényezők egyike az, hogy a térség két legjelentősebb kereskedelemi partnere, Ausztria és Németország a globális tőkekivonásnak leginkább ellenálló államok között szerepel. Az eurózóna perifériáján lévő államokban működő bankok által elszenvedett súlyos tőkekivonás ellenére a bankok külföldi forrásainak változásáról számot adó adatok szerint Magyarország kivételével alig történt külföldi forráskivonás a kelet-közép-európai bankoknál. Lengyelországban, éves összehasonlításban a külföldi eszközök mértéke stagnált 2012 márciusában, de Csehországban még kismértékű emelkedést is regisztráltak (annak ellenére, hogy az ország nem rendelkezik AAA-besorolással). Az alacsony államadóssági ráta és a bankszektor viszonylag kis mérete folytán a kelet-közép-európai gazdaságok kisebb kockázatot jelentenek, mint több, nagy tőkeáttétellel működő euróövezeti ország. Ebben a tekintetben Magyarország nem illik bele a kelet-közép-európai képbe. A gazdaságpolitika alacsony fokú kiszámíthatósága, a „nem ortodox” intézkedések (például a devizahitelek végtörlesztése) nyomán a magyarországi bankok mérlegének mindkét oldala csökkenésnek indult.

Az euróövezeti bankszektorban zajló tőkekivonás sebessége meghatározó lesz a határon átnyúló hitelezés további alakulására. A brit bankok számítanak az elsődleges tőkekivonás legjelentősebb szereplőinek, őket követik a sorban az eurózóna perifériáján lévő országok bankjai, amelyek nagy nyomás alá kerülnek a növekvő államadóssággal, az alacsony növekedési kilátásokkal, és a küszködő bankokkal kapcsolatos aggodalmak miatt. Szerencsére a CEE6-országok, de még az említett államok finanszírozásának gerincét adó Ausztria bankjai csak korlátozott mértékben vonnak be forrásokat az tőkekivonással érintett, fent említett országokból.

Kelet-Közép-Európában – Magyarország kivételével – a bankok külföldi finanszírozása csak korlátozottan csökken; a régióban nem várható az anyabankoknak való kitettség jelentős csökkenése

A bankok külföldi forrásainak változása(a GDP %-ban, 2012. március vs. 2011. március)

Mennyire szilárdan tartanak ki az osztrák bankok a CEE6-országokban meglévő kitettségük mellett a nyomás kiújulása esetén? Egy új Bécsi Kezdeményezés nélkül is valószínűtlen, hogy az európai nagybankok spontán módon felszámolnák a kelet-közép-európai piacok felé fennálló kitettségüket. Azonban, miként arra a szabályozó hatóságok és nemzetközi pénzügyi intézmények rámutattak, a jövőre vonatkozó tendencia határozottan a belföldön finanszírozott modell irányába mutat, ami viszont azt jelenti, hogy középtávon a kelet-közép-európai leányvállalatok egyre kevésbé függenek majd az anyabanki finanszírozástól. Figyelembe véve, hogy számos kelet-közép-európai állam az elmúlt években korlátozást vezetett be a háztartásoknak nyújtható devizahitelek tekintetében, a devizahitelek megújítása középtávon valóban hozzájárul a külföldi források csökkenéséhez. Egyelőre azonban nem várható, hogy a kelet-közép-európai (konszolidált) kitettség jelentős mértékben csökkenni fog. A CEE6 országok közül Csehország és Szlovákia a legkevésbé sebezhető a tőkekivonással szemben, hiszen az itt működő bankok mérlegében a legkisebb arányú a külföldi finanszírozás (a mérlegfőösszeg 10 százalékát sem éri el).

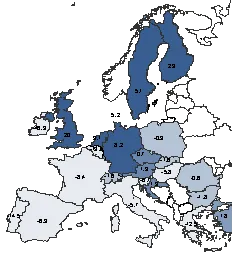

A CEE6 országok nettó külső finanszírozási igénye a Lehman-csőd előtti mérték felére csökkent; működőtőke-beáramlás és az uniós nettó források együttesen biztosítják a teljes folyó fizetési mérleget a CEE6 országokban (kivéve Romániát)

Az elmúlt három évben több, mint kétszeresére nőtt az EU-ból a CEE6-ba történő nettó pénzbeáramlás(Nettó pénzbeáramlás a CEE6-ban EU intézményektől, md eurón)

Figyelembe véve, hogy számos CEE6-ország hatékonyan csökkentette folyó fizetésimérleg-hiányát, a tőkebeáramlás lassulása nem veszélyezteti olyan mértékben az említett államokból álló térség gazdasági és pénzügyi stabilitását, mint a Lehman bankház összeomlását közvetlenül követő időszakban. – „A nettó külső finanszírozási igény a felére zsugorodott a Lehman bank bedőlése előtti időszakhoz képest (kb. 25 milliárd euróra). Közben az EU-ból származó nettó kifizetés mértéke több, mint kétszeresére (18 milliárd euróra) nőtt az elmúlt esztendőben. A térség országai erős befektetői tőkebeáramlásnak örvendhetnek, kiváltképp az államkötvények terén, s ez ellensúlyozni tudja a határon túli hitelek visszaesését. Ám ennél fontosabb, hogy a nem adósságként megjelenő finanszírozásként számon tartott működőtőke-beáramlás és a nettó EU-kifizetések együttesen immár teljesen fedezik a teljes folyó mérleget majdnem mindegyik CEE6-országban” – mutat rá Juraj Kotian.

Kelet-Közép-Európában elkezdődött a leválás arról, hogy a térség pusztán német feldolgozóipari központ legyen; az ázsiai vállalatok egyre nagyobb lábnyommal rendelkeznek a régióban

Tavaly a CEE6-országokba összesen 36 milliárd euró nettó külföldi tőke áramlott, mintegy a fele a 2007-ben mért csúcspontnak, de a 2002 és 2006 közti időszak átlagának megfelelő. Nagy valószínűséggel a kelet-közép-európai országok a beruházások és a nyereségszintek tavalyi, világszerte tapasztalható visszaesése miatt csökkenést tapasztalnak majd a működőtőke-beáramlás terén. Azonban német és osztrák vállalatok számítanak a térség sztárbefektetőinek, ami nem kis előnyt jelent, hiszen termelésük rendkívül versenyképes és az említett két országban működő vállalatokat érinti a legkevésbé a bankszektorban tapasztalható tőkekivonás. – „Az új EU-tagállamok integrációja után szemmel láthatóan megnövekedett az ázsiai vállalatok lábnyoma a régióban. Kelet-közép-európai jelenlétük ésszerű munkaerő-költségek mellett tökéletes hozzáférést biztosít az EU közös fogyasztói piacához. Jelenleg Szlovákiában és Csehországban a három legnagyobb exportőr közül kettő ázsiai, vagyis kijelenthető, hogy Kelet-Közép-Európában megszűnt Németország hegemóniája, már ami a térség feldolgozóipari központként való kezelését illeti. Azzal számolunk, hogy az elkövetkezendő években az ázsiai vállalatok továbbra is visszaforgatják a nyereséget a kelet-közép-európai térségben” – jósolja Juraj Kotian.

Nem várható a CEE6-országokban az államkötvényekből való hirtelen és tömeges kiszállás

A periférián lévő országok államkötvény-piacán tapasztalható, szűnni nem akaró feszültség és az európai bankszektort érintő folyamatos tőkekivonás ellenére a CEE6-országokban a befektetők nem igyekeztek hirtelen megszabadulni államkötvényeiktől. Az Európai Központi Bank által decemberben és februárban útnak indított LTRO-programok, azaz hosszú lejáratú refinanszírozási csomagok nyomán nőtt a külföldi kereslet is. A belföldi hozamok visszaestek, a kelet-közép-európai kormányok pedig bejáratott hozzáféréssel rendelkeznek a külföldi pénzpiacokhoz. Az idei esztendő első negyedévében szinte mindegyik kelet-közép-európai kormány bocsátott ki eurókötvényt a külföldi pénzpiacokon. Az Európai Bizottság eleddig pozitívan értékeli a kelet-közép-európai költségvetési konszolidációt, és azzal számol, hogy a 2012-re (de legkésőbb 2013-ban) a szóban forgó országok a GDP 3 százaléka alá szorítják költségvetési hiányukat.

Erőteljes maradt a külföldi kereslet a KKE államkötvények iránt Hosszú hozamok (%)

Európa nyilvánvalóan egyre gyorsabban halad az útelágazás felé, ahol az egyik ösvény a mélyebb integráció, a másik pedig a széthullás felé visz. Az Erste Group elemzői mégis inkább a nagyobb fokú integráció mellett teszik le voksukat, annak ellenére, hogy az euró zónában a határon átnyúló tőkekivonás, inkább a szétesés irányába mutat és a bankok a szabályozó hatóságokkal együtt a hazai piacot erősítő intézkedéseket preferálják. Továbbra is nagyfokú volatilitás várható azonban a piacon. Amennyiben az EKB ismét beveti a különleges eszközöket (az LTRO-t, az SMP-t, vagyis értékpapír-piaci programot), az mindenképpen pozitív hatással lesz a portfólió-befektetésekre. – „A legnagyobb befektetési lehetőséget a tízéves magyar államkötvényben látjuk, hiszen a hozama a várakozások szerint 100 bázisponttal 7 százalék pont alá esik, amint beindul az új IMF-program. A cseh államkötvények igen konzervatív befektetést jelentenek, így azok számára ajánlhatók, akik arra fogadnak, hogy hosszú távon a kockázatkerülés lesz az úr Európában. Ha viszont az európai döntéshozók az eurózóna nagyobb fokú kockázatmegosztása felé mozdulnak el, akkor a cseh hozamok vélhetően követni fogják a német hozamok felfelé tartó ívét. A lengyel államkötvények tűnnek a legsemlegesebb befektetésnek az előttünk álló hónapokra. Az EU-pénzeknek a lengyel gazdaságba való áramlására vonatkozó előrejelzések azt mutatják, hogy a nagyobb folyó fizetési mérleg finanszírozása nem jelent akkora kihívást, mint azt korábban gondolni lehetett” –vonja le a következtetést Juraj Kotian.

1CEE6: Csehország, Horvátország, Magyarország, Lengyelország, Románia és Szlovákia2 A Világbank Global Economic Prospect – June 2012 c. jelentése