2012. november 8.

AZ ERSTE GROUP ELEMZÉSE A CEE61 ORSZÁGOK FINANSZÍROZÁSI HELYZETÉRŐL

Korlátozott mértékű maradt a banki tőkekivonás a kelet-közép-európai régió országaiban, az osztrák, német és olasz bankok Magyarországot leszámítva viszonylag stabil szinten tartották a hitelezést – állapítja meg az Erste Group „Élet a tőkekivonások árnyékában” című elemzése. Nemzetközi összehasonlításban az úgynevezett CEE6-országokból a GDP 4 százalékát kitevő banki forrás távozott 2011 harmadik negyedéve és 2012 második negyedéve között, ennek több mint felét a portfóliókba történő erőteljes (4,6 milliárd euróra rúgó) tőkebeáramlás ellensúlyozta. Emellett az elmúlt három évben megkétszereződtek a Kelet-Közép-Európába beáramló EU-források, ezáltal a régió már kevésbé sérülékeny a 2008. évi állapothoz képest. 2012 harmadik negyedévében a kelet-közép-európai államkötvényekért várhatóan nagy kereslet mutatkozik, ami tovább erősíti a portfóliókba történő tőkebeáramlást. A további növekedésre nézve a külföldi tőkeszerkezet változása és a magánszférából az állami szférába történő tőkevándorlás jelenthet veszélyt.

Changes in external position of BIS-reporting banks to selected countries 3Q11-2Q12 (as % of GDP 2012)

„A 2011 harmadik és 2012 második negyedéve közti időszakban Kelet-Közép-Európában 45 milliárd dollárt, vagyis a térség GDP-jének 4 százalékát tette ki a tőkekivonás. Ha abból a szempontból vizsgáljuk ezt az adatot, hogy az európai bankok komoly szabályozói nyomással kénytelenek szembenézni, valamint a Lehman-bankház csődje óta a legnagyobb tőkekivonási hullámot éljük át, akkor az említett mérték szerénynek mondható, hiszen messze elmaradnak az euróövezet perifériáján tapasztalható tőkekivonástól. Utóbbi mértéke 600 milliárd euróra, vagyis a GDP 14,9 százalékára rúgott” – jelentette kiJuraj Kotian, az Erste Group Kelet-közép-európai Pénzügyi és Makroelemzési Osztályának vezetője, az elemzés szerzője.

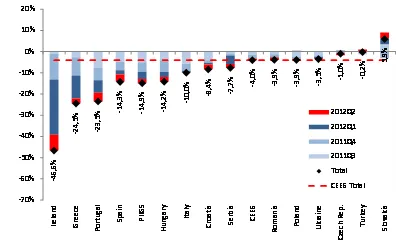

A BIS (Nemzetközi Fizetések Bankja) legfrissebb adatai szerint 2 a külföldi bankok a CEE6-országokban (azaz Csehországban, Horvátországban, Magyarországon, Lengyelországban, Romániában, és Szlovákiában) 2012 második negyedévében 8,6 milliárd dollárral (a GDP 0,8 százalékával), 2011 harmadik és 2012 második negyedéve között összesen 45 milliárd dollárral (a GDP 4 százalékával) csökkentették külső eszközállományukat. Magyarország egymaga felel a régióban történt tőkekivonás 40 százalékáért, így határozottan kiemelkedik a mezőnyből a tőkekivonás mértékét és okait tekintve egyaránt. Az okok egyértelműen az úgynevezett unorthodox gazdaságpolitikai lépésekre vezethetőek vissza, ilyen például a végtörlesztés, amely a devizaforrások egy részét felszabadította. Éves összehasonlításban a világ bankszektora mintegy 18 milliárd dollárral, vagyis a magyar GDP 14,2 százalékával csökkentette külső pozícióját Magyarországgal szemben, amely érték nagyon közel jár a Spanyolország által elszenvedett 14,3 százalékos mértékhez.

„Habár a tőkekivonás mértékére manapság a Kelet-Közép-Európával szemben fennálló befektetői bizalom mércéjeként szokás tekinteni, a teljes képhez nem elegendő, ha pusztán a bankok külső kitettségében bekövetkező változásokat értékeljük. Más fontos mutatószámokat is figyelembe kell venni, elsősorban is a fizetési mérleg és az külföldiek által tartott államkötvények állománya lényeges, hiszen kimutatják a kelet-közép-európai államokba érkező tőkeáramlást is” – állítja Kotian.

Cross-border lending of Austrian, German and Italian banks to selected CEE countries (EUR bn)

A belföldi és külföldi szereplők közti tőkeáramlás egyenlegét figyelembe véve a kelet-közép-európai tőkeelvándorlás összesítésben még kevésbé látványos. Az idei esztendő első két negyedévében a külföldi befektetők mindössze 3 milliárd eurót vontak ki a CEE6-államokból (a jegybanki kötelezettségekkel kiigazítva pedig már csak 1,5 milliárd eurót, vagyis a GDP 0,2 százalékát). Ezzel szemben Portugáliában ugyanez az érték 39,6 százalékot, Spanyolországban pedig 26,4 százalékot tett ki. A portfóliókba történő erőteljes, 4,6 milliárd euró értékű tőkebeáramlás (vagyis a GDP 0,5 százaléka) az egyéb beruházásokból kiáramló (7,6 milliárd euróra, azaz a GDP 0,9 százalékára rúgó) tőke több, mint felét ellensúlyozni tudta. A tőkekiáramlás zöme a bankszektorban jelentkezett, de az egyenlegben szerepelnek a nemzeti jegybankok kötelezettségeiben bekövetkező változások is, valamint a kormányok számára nyújtott hivatalos támogatások is. „Nemzetközi összehasonlításban a kelet-közép-európai tőkekivonás mértéke Magyarország kivételével nagyon is visszafogott, így nem valószínű, hogy bármiféle nyomást is kifejtene a fizetési mérlegre, nem úgy, mint az eurózóna perifériáján lévő országok esetében” – húzta alá Juraj Kotian.

„A régióba áramló EU-források mennyisége a duplájára nőtt az elmúlt három év során (2011-ben 18 milliárd eurót tett ki a CEE6-államokban), és ez alapvetően változtatta meg a régió külső finanszírozási helyzetét. Számos kelet-közép-európai országnak sikerült jelentős mértékben lejjebb szorítania a külső finanszírozási igényt, ami egyben azt is jelenti, hogy a tőkebeáramlás lassulása már nem jelent olyan nagy kockázatot a régió külső stabilitása szempontjából – hangsúlyozta Kotian. Ennek folyományaként a régió a 2008-as szinthez képest már kevésbé sebezhető a globális tőkekivonást tekintve. Az adósságot nem jelentő finanszírozásnak számító külföldi működőtőke-beruházás és az EU-források összesen már minden CEE6-államban szinte teljes egészében lefedi a folyó fizetési mérleget. Romániában (még) nem ez a helyzet, ugyanis az EU-források lehívásában elmaradások mutatkoznak az EU-hoz három évvel korábban csatlakozott társágbeli országokhoz viszonyítva.

Az Európai Központi Banknak – az adott pénzintézetek nemzetközi hitelezési adatait nem konszolidált jelleggel bemutató jelentései alapján készült – statisztikái szerint az osztrák, német és olasz bankok relatíve szinten tartották hitelezési volumenüket a régióban azzal együtt, hogy Magyarország ebben a tekintetben is kilóg a mezőnyből.

Coverage of short-term external debt by FX reserves

(EUR bn)

A kelet-közép-európai államkötvények szép felívelést mutattak be (a hozamok 50-100 bázisponttal estek) annak nyomán, hogy az eurózóna kockázatai csökkentek Mario Draghi ígérete következtében, miszerint „minden szükséges lépést megtesz az EKB”, amit az OMT és a FED által újólag elindított QE3 likviditásbővítési akció alá is támasztott. A helyi devizában kibocsátott lengyel és magyar államkötvények állománya 2012 harmadik negyedévében sosem látott szintre hízott, mivel a külföldiek összesen 4 milliárd euróval növelték ezt a portfóliót a harmadik negyedév során. Emellett a CEE6-államok kormányai 6,3 milliárd euró értékű eurókötvényt bocsátottak ki a nemzetközi piacokon szeptember és október folyamán. „A külföldiek által tartott államkötvények adatai azt jelzik, hogy a harmadik negyedévben az egyéb beruházásokból kiáramló tőke negatív hatását továbbra is ellensúlyozza a portfóliókba áramló tőke” – jósolja Juraj Kotian.

Mostanáig a határon átnyúló tőkekivonás Kelet-Közép-Európában nem hasított ki a nemzetközi tartalékok állományából nagyobb szeletet, mint amekkora összeggel 2012 második negyedévében a rövidtávú adósság csökkent. „Azonban a külföldi tőke szerkezetében bekövetkező változások a jövőben potenciális veszélyt jelentenek a térségre nézve. A portfóliókba történő tőkebeáramlás megugrása visszafelé is elsülhet egy estleges globális mértékű eladási hullám esetén, és ezáltal a megnövekedett volatilitás forrása lehet kiváltképp azokban az országokban, ahol a külföld kezében sok államkötvény található (Lengyelország és Magyarország). A másik aggodalom az, hogy a külföldi tőke összetétele változófélben van, hiszen kevesebb külföldi tőke irányul a magánszektorba (működő-tőke, hitel formájában), viszont az állami szektorba több áramlik (államkötvényeken, EU-forrásokon keresztül). Ez aláaknázhatja a növekedési potenciált, kivéve, ha egy-egy termelőszektorban hatékonyan kerül felhasználására a beruházott tőke” – összegezte Juraj Kotian, aki szerint összességében a tőkekivonás nem veszélyezteti Kelet-Közép-Európa külső stabilitását, azonban a külföldi tőkeszerkezet változása és a magánszférából az állami szférába történő tőkevándorlás veszélyt jelenthet a további növekedésre nézve.

Elemzői megállapítások

Árokszállási Zoltán Magyarországról:

2011 decembere óta a (pénzügyi intézeteken kívüli) magánszektor számára kihelyezett hitelek mennyisége jelentős mértékben megcsappant. A devizahitelezés 2012 szeptember végéig több, mint 5 milliárd euróval csökkent, amelyet nem tudott ellensúlyozni a forinthitelek sokkal visszafogottabb (mintegy 1,2 milliárd eurót kitevő) növekedése. A devizahitelek állományában történt visszaesést főként az év elején még hatályban lévő végtörlesztés okozta. Ám a devizahitelek állománya további 2 milliárd euróval esett vissza azután is, hogy a program kifutott 2012 első negyedévében. Tehát kijelenthető, hogy a devizakötelezettségek csökkenés és a kormányintézkedések által „kikényszerített” tőkekivonás negatív hatással járt a hitelezésre nézve, ugyanakkor azt is meg kell jegyeznünk, hogy a kormány egy korábbi döntésével lényegében ellehetetlenítette a devizahitelezést. Ráadásul, a bankszektorra nehezedő túlzott teher (a bankadó, a tranzakciós illeték, valamint a már említett végtörlesztésből származó veszteségek) szintén erőteljes negatív hatást fejtenek ki a hitelpiacra, amit a kiszámíthatatlan szabályozói és jogi környezet, valamint az általános gazdasági bizonytalanság hatásai még tovább rombolnak. Az önmagában kedvező jelenségként értékelhető pozitív fizetési mérleg a gyenge belföldi kereslet és a beruházási kedv visszaesésének „hozadéka”. Kis, nyitott gazdaságként, ahol a megtakarítási ráta nem elég nagy a szükséges beruházások biztosításához, Magyarország továbbra is függ a külföldi finanszírozástól, akárha tőkéről, vagy hitelről legyen is szó. Ezért hát szükséges lenne a kiszámítható, hiteles gazdaságpolitika, amely biztosítani képes a belföldi megtakarítások bővülést elősegítő és a külföldi kötelezettségek csökkenését lassító stabil gazdasági keretet.

Alen Kovac Horvátországról:

A bankrendszer mérlegfőösszegeiből ítélve a tőkekivonás mértéke némiképp felgyorsult az utóbbi két negyedévben azután, hogy az országban meglehetősen erőteljes adósságnövekedés volt tapasztalható 2011 negyedik negyedéve és 2012 első negyedéve között. Míg az adósságállomány csökkenésének egy része szezonális hatásoknak – például a turistaszezon során tapasztalható erős betételhelyezési aktivitásnak – tudható be, a gyenge hitelkereslet is az okok között szerepel. Míg a külföld felé fennálló kötelezettségek (2012 harmadik negyedévében, valamint a 2011 negyedik és 2012 harmadik negyedéve közti időszakban egyaránt bekövetkezett) csökkenését ellensúlyozta a belföldi betéti bázis növekedése, a gyenge hitelkereslet azt eredményezte, hogy a bankok külföldre irányították a fölös likviditást, ahogy a külföldi eszközök erőteljes ugrást mutattak az idei esztendő harmadik negyedévében. Ennek alapján úgy tűnik, a bankok külföldre szállítják fölös pénzeszközeiket, amíg a hitelkereslet újra növekedésnek nem indul (ami azonban nem valószínű az elkövetkezendő pár negyedév során).

Petr Bittner Csehországról:Az év eleje óta jelentős mértékben, 62 milliárd koronával csökkent a külföld felé fennálló kötelezettségek állománya. A csökkenést bőven ellensúlyozni tudta a lakossági betétállományban tapasztalt 184 milliárd koronás bővülés, amely új hitelkihelyezést is finanszírozott (52 milliárd korona értékben), valamint erősítette a bankszektor likviditási többletét. Ennek folyományaként a cseh bankok nem kerültek az eszközeik visszafogását célzó nyomás alá. Sőt, az év eleje óta 27 milliárd koronával nőtt is külső eszközeik állománya.

Katarzyna Rzentarzewska Lengyelországról:A lengyel bankok likviditási pozíciója nem sokat változott. A háztartások által elhelyezett betétek állománya enyhe növekedésen ment keresztül, 11 százalékkal bővült 2011-ben és 2012-ben. A hitelállomány növekedésének 2010. évi erőteljes csökkenése után a következő két évben viszonylag stabil maradt a bővülés üteme, átlagosan 10 százalék feletti értékre állt be. A 2012. év eleje ismét lassulást hozott, s az elmúlt fél év során a növekedési ütem mindössze 6 százalékot mutatott átlagban. A hitel/betét arány meglehetősen stabil, 106 és 109 százalék között fluktuál. A szorosan figyelemmel követett lakossági devizahitel-állomány 2011 közepén lassú csökkenésnek indult (még a devizahatásokkal korrigáltan is), majd 2012 eleje óta stabilizálódott. Ez a lengyel bankszektor külső pozíciójában is visszaköszön, hiszen a külső források és külső eszközök egyaránt stabil szinten maradtak 2012-ben.

Eugen Sinca Romániáról:A román bankrendszert érintő tőkekivonási folyamat eleddig szerény mértékű maradt, amit a tavalyi év stabil, 120 százalék körüli hitel/betét aránya is alátámaszt. A nem állami hiteleknek a GDP-hez viszonyított arányával jellemezhető pénzügyi közvetítés mértéke állandó 39 százalék maradt a tavalyi esztendőben. A tőkekivonás harmadik mutatója, a román bankok számára nyújtott határon túli hitelezés, csak kismértékű visszaesést mutat a külföldi bankok román kitettségében. Másrészt, a külföldi kézben lévő, lejben kibocsátott államkötvények állománya 6,3 milliárd lejjel csökkent 2011 júliusa és 2012 júliusa között, ám a helyzet némiképp javult 2012 augusztusában. A lanyha piaci aktivitás nem jelent kockázatot a pénzügyi stabilitásra nézve. Az elkövetkezendő időszakban arra számítunk, hogy 2013-ban további eurókötvény-kibocsátások történek, valamint az EU-források felhasználása is javulni fog.

Maria Valachyova Szlovákiáról:A szlovák bankok devizaadóssága viszonylag alacsony szinten áll, a GDP 9 százalékát éri csak el és az elmúlt negyedévek során tovább csökkent. A szlovák bankszektor stabil likviditási pozícióval rendelkezik, az elmúlt három évben a hitel/betét ráta 85-90 százalék körül lebeg. Az euróövezet tagjaként Szlovákia rendelkezik azzal az előnnyel, hogy részt vehet az EKB által meghirdetett tendereken, ha szükséges. Ennél fogva, a likviditási probléma esetén olcsó forráshoz juthat az ország. Összegezve, meglehetősen kicsi annak kockázata, hogy a szlovák bankszektorban esetlegesen bekövetkező tőkekivonás negatív hatást fejtsen ki.

Nilufer Sezgin Törökországról:A magánszektor által külföldtől felvett hitelek állománya a külső finanszírozás jelentős részét képezi. A megújítási rátában bekövetkezett némi romlás ellenére, a bankok és a magánszektor sikeresen újították meg lejáró hiteleiket. A 12 hónapos időszakot tekintve a magánszektor hosszú távú hitelmegújítási rátája kismértékben visszaesett augusztusig a 2011. év végi 116 százalékról 107 százalékra. Másrészről a bankok hosszú távú hitelmegújítási rátája már jelentősebb csökkenést mutat, hiszen 180 százalékról 110 százalékra zuhant.

1 CEE6: Horvátország, Csehország, Magyarország, Lengyelország, Románia és Szlovákia

2 A BIS adatbázisa az egyes bankoknak a világ különböző részein működő egységeinek mérlegfőösszegét egyesíti (nem konszolidált adat).