2013. április 15.

FISKÁLIS SZABÁLYOK KELET-KÖZÉP-EURÓPÁBAN1 – KÖLTSÉGVETÉSI MAZOCHIZMUS, VAGY SZÜKSÉGES NAGYTAKARÍTÁS?

- Az EU új, hat elemű fiskális szabályrendszeréből a Kelet-Közép-Európai Ötök is profitálhatnak, hozzájárulva ahhoz, hogy csökkenjen esetükben az önsorsrontó megszorítások veszélye.

- Nincs szükség adóemelésre a kelet-közép-európai államokban, ha kitartanak a növekedést támogató politika mellett és a kiadások reálnövekedési ütemét 1 százalék alatt tartják.

- A kelet-közép-európai Ötök várhatóan 2014 végéig kikerülnek a túlzottdeficit-eljárás alól; az EU-pénzek ideiglenes felfüggesztésének veszélye komoly motivációs tényezőt jelent.

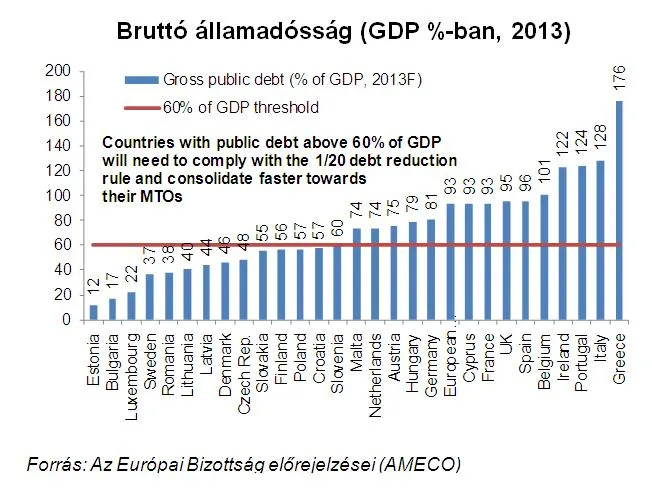

- A kelet-közép-európai államokban bevezetett államadósság-stop megnöveli az érintett kormányok költségvetési felelősségét, emellett kiegészíti a strukturális referenciaértékeket.

Az Erste Group mai napon kiadott „Fiskális szabályok Kelet-Közép-Európában” címet viselő friss elemzése szerint a CEE5, a Kelet-Közép-Európai Ötök (azaz Csehország, Lengyelország, Magyarország, Románia és Szlovákia) is előnyt kovácsolhatnak az EU-szinten 2011-ben bevezetett költségvetési hatos csomagból2. A csomag olyan strukturális referencia értékeket3 határoz meg, amelyek figyelembe veszik a gazdaság ciklikusságát, ennél fogva kevésbé ártalmasak a növekedés szempontjából, mint a korábban alkalmazott nominális célértékek4. „Az új strukturális kritériumok nagyobb mozgásteret hagynak a CEE5 számára gazdasági visszaesés idején, ezáltal csökken az önsorsrontó megszorítások veszélye. Az új szabályok emellett hatékony védelmet jelentenek az államháztartás számára a „bőség évei” alatt történő túlköltekezéssel szemben, hiszen éppen ez jelentette a szóban forgó államok esetében a költségvetési hiány elszaladását” – magyarázza Juraj Kotian, az Erste Group Makroelemzési Osztályának vezetője.

Nincs szükség adóemelésre a kelet-közép-európai államokban, ha kitartanak a növekedést támogató politika mellett és a kiadások reálnövekedési ütemét 1 százalék alatt tartják

Csehország, Lengyelország, Szlovákia és Románia nagyobb növekedési potenciállal és alacsonyabb adósságrátával rendelkezik, mint más EU-tagállamok, ezért költségvetésük a kiadások nagyobb mértékű bővülését viseli el. „Számos EU-országnak adóemelésre lesz szüksége ahhoz, hogy fenn tudják tartani a kiadások jelenlegi szintjét. Ezzel szemben viszont a kelet-közép-európai államoknak nem szükséges magasabb adókat megcélozniuk, feltéve hogy növekedésbarát politikát folytatnak és reálértéken egy százalék alatt tartják a kiadásnövelés mértékét. Emellett az egészségügyi és nyugdíjkiadásokkal, a munkaerőpiaci reformokkal, valamint a beruházási költségekkel kapcsolatban elérhető kiadáscsökkentést tekintve is jelentős mozgástérrel rendelkeznek. Mindez pedig várhatóan arra ösztönzi őket, hogy növekedésközpontú gazdaságpolitikát folytassanak” – véli az elemző.

A CEE5 államok várhatóan 2014 végéig kikerülnek a túlzottdeficit-eljárás alól; az EU-pénzek ideiglenes felfüggesztésének veszélye komoly motivációs tényezőt jelent

Jelenleg minden kelet-közép-európai tagállam EDP, azaz túlzottdeficit-eljárás alatt áll5 (11 más euróövezeti állammal egyetemben), emellett ugyanakkor elkötelezettek a GDP-arányosan 3 százalékos költségvetési hiány elérése iránt. Az EU számára az EDP jelenti a pénzügyi szankciók egyetlen eszközét, amellyel felléphet Csehországgal, Magyarországgal, Lengyelországgal és Romániával szemben. „A CEE5 számára a 2012-ben a GDP átlagosan 0,7 százalékát kitevő kohéziós alapok ideiglenes felfüggesztésének veszélye komoly motivációs tényezőt jelent az érintett országok számára, hogy mielőbb kikerülhessenek az EDP alól. Úgy számolunk, hogy az elkövetkezendő két év során ezt meg is történik, figyelembe véve az a feltételezést, hogy egyikük-másikuk egyéves hosszabbítást céloz meg az euróövezet visszaesésének ürügyén” – jósolja Juraj Kotian.

- Magyarország már idén nyáron kikerülhet a túlzottdeficit-eljárás alól, kivéve ha az Európai Bizottság a GDP-hez viszonyítva 3 százalék fölé helyezi a 2013-14-re várható hiány mértékét Tavaszi előrejelzés c. jelentésében. Az elmúlt esztendőben tapasztalt jelentős költségvetési javulás miatt az egyetlen veszélyt az jelenti, ha a Bizottság előrejelzése szerint 2014-ben a GDP 3 százaléka fölé kúszik a költségvetési hiány a politika változatlansága és egyes ideiglenes intézkedések hatásának kifutása miatt. E veszélyt elkerülendő, a magyar kormány esetleg a második negyedévben tartósabb költségvetési konszolidációs intézkedéseket jelenthet be.

- Csehország és Románia a 2013. évi adatok alapján várhatóan teljesíti az EDP általi határidőt, így 2014 nyarán mindkét ország kikerülhet a túlzottdeficit-eljárás alól. Csehország esetében azonban kétesélyes a dolog, hiszen költségvetési hiánya nagyon közel lebeg a GDP 3 százalékán meghatározott határhoz.

- Szlovákia és Lengyelország számára kihívást jelen, hogy idén az EDP által megkövetelt 3 százalékos szint alá szorítsák le a hiányt. Mindkét ország további intézkedéseket is bevezethet, ám az amúgy is reszketeg gazdasági növekedés idején megcélzott ambiciózusabb konszolidáció túlságosan is megterhelő lehet, így a közelmúltban elfogadott keretek szándékaival ellentétes lehet. Ugyanakkor Lengyelország és Szlovákia levonhatja a nyugdíjreformhoz kapcsolódó átmeneti kiadások egy részét, hogy 2013-ra teljesítsék a háromszázalékos célt, vagy kihasználhatják azt az egyébként szabályos kiskaput, ami kimondja, hogy az EDP határideje meghosszabbítható különleges esetekben – például súlyos gazdasági visszaesésre, vagy a szóban forgó állam hatáskörén kívül eső különleges eseményekre való hivatkozással. Ennek nyomán a legrosszabb esetben arra számítunk, hogy az EDP egy évvel gond nélkül meghosszabbítható.

A kelet-közép-európai államokban bevezetett államadósság-stop megnöveli az érintett kormányok költségvetési felelősségét, valamint kiegészíti a strukturális referenciaértékeket

A hat pontból álló szabálycsomag értelmében a háromszázalékos deficitcél elérése után is folytatniuk kell a CEE5 államoknak a strukturális konszolidációt. Azonban, miután kikerültek a túlzottdeficit-eljárás alól, az eurózónán kívüli tagállamoknak már nem kell szembenézniük a pénzügyi szankciók veszélyével abban az esetben, ha nem felelnek meg a strukturális szabályoknak, ez pedig lehetőséget teremt a költségvetési lazításra. „Az egyes CEE5 országokban bevezetett adósság stop rendkívül fontos szerepet kap az EDP feloldása utáni időkre, habár nem minden esetben felel meg teljesen az új strukturális referenciaértékeknek. Ugyanakkor elszámoltathatóvá teszi a politikusokat a közvélemény számára, valamint talán a „kívülről meghatározott” EU-szabályoknál nagyobb mértékben hívja fel a figyelmüket a költségvetési fegyelem fontosságára. Az adósság stop szabályai a strukturális referenciaértékeket kiegészítő intézkedésként is tekinthetők, így részben helyettesíthetik a „hatos csomagból” és a fiskális paktumból származó adósságcsökkentési szabályt” – zárja Kotian a gondolatmenetet. Míg az adósságcsökkentési szabály szerint a GDP-hez viszonyítva 60 százalék körüli adósságrátával rendelkező euróövezeti országoknak csökkenteniük szükséges államadósságuk mértékét, a kelet-közép-európai államokban életbe léptetett helyi adósságstop intézkedések megakadályozzák, hogy az adósságuk elérje a GDP 60 százalékát.

1 Csehország, Lengyelország, Magyarország, Románia, Szlovákia

2 Az EU 2011-ben a költségvetési szabályok szigorúbb betartását célozni hivatott ún. „hatos csomagja” öt EU-szabályozóból és egy Irányelvből áll.

3 A strukturális referenciaértékek a gazdaság ciklikusságával korrigált költségvetési hiányértékeket jelöl.

4A nominális célszámok kemény korlátot jelentenek például a költségvetési deficitnek a GDP-ben meghatározott arányát illetően, azonban nem tükrözik a költségvetés valós helyzetét, hiszen nem veszik figyelembe a gazdaság ciklikusságát.

5 EDP – abban az esetben, ha egy EU tagállam nem teljesíti a GDP 3 százalékéban meghatározott deficit-követelményt, az Európai Bizottság kiigazító intézkedésekre való felszólítás mellett ún. túlzottdeficit-eljárás alá vonhatja az adott országot. Amennyiben nem megfelelő a kiigazítás, pénzügyi szankciók vezethetők be az országgal szemben, illetve a kohéziós alapokból származó pénzek is felfüggeszthetők.