2014. január 2.

AZ ERSTE GROUP ELEMZÉSE A RÉGIÓ 2014-ES GAZDASÁGI KILÁTÁSAIRÓL

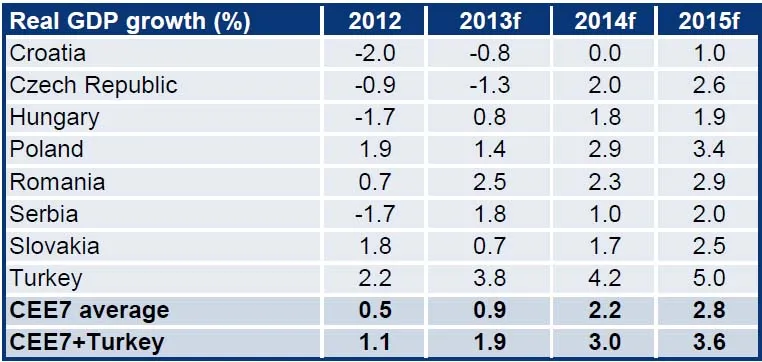

Kelet-Közép-Európában a GDP-növekedés várhatóan 2,2 százalékra gyorsul 2014-ben (a 2013-ra becsült 0,9 százalékról), ami az eurózóna bővülési ütemének kétszerese. A gazdasági növekedés hajtóerői kiegyensúlyozottabbá válnak: a válság óta első ízben bővülnek a beruházások.

A kelet-közép-európai országok kilátásai 2014-re:

- Csehország: Csökken a fiskális megszorítások mértéke, az új szektorális adó elhalasztásra került

- Horvátország: Az Európai Bizottság nagyobb fokú megszorításokat igyekszik elérni

- Lengyelország: A kamatok a valaha volt leghosszabb időszakra rekord-alacsony szinten maradhatnak

- Magyarország: A választások után költségvetési megszorítások jöhetnek, és a devizahitelesek problémáinak végső megoldása is bekövetkezhet

- Románia: Folyamatos javulás az EU-pénzek felhasználása terén; elnökválasztás

- Szerbia: A januártól kezdődő EU-csatlakozási tárgyalások erőteljesebb ösztönzést jelentenek a szerkezeti reformok végrehajtásának irányába

- Szlovákia: A költségvetési konszolidáció és az adósságállomány mértéke továbbra is kulcskérdés marad

Az Erste Group elemzői arra számítanak, hogy a hét kelet-közép-európai állam átlagában a GDP-növekedés 2014-ben 2,2 százalékra gyorsul a 2013. év egészére becsült 0,9 százalékról. „A térségben kétszer akkora gazdasági növekedés várható, mint az euróövezetben. Ennél is lényegesebb azonban, hogy a növekedés motorjai közötti eltérés jobban kiegyenlítődik, így a bővülés is fenntarthatóbbá válik. 2014 lesz az első év a válság kirobbanása óta, amikor a beruházások minden országban bővülni fognak” – jelentette ki Juraj Kotian, az Erste Group makroelemzési részlegének vezetője.

Forrás: Erste Group Elemzési Osztály

Tovább csökken a térség országainak költségvetési hiánya, a folyó fizetési mérlegek pedig továbbra sem szállnak el, állítják az Erste elemzői. Horvátország és Szerbia kivételével minden kelet-közép-európai ország várhatóan megfelel a maastrichti követelménynek, amely szerint a költségvetés hiánya nem lépheti át a GDP 3 százalékát. „Magyarország és Románia 2013 nyarán kikerült a túlzottdeficit-eljárás alól, Csehország és Szlovákia pedig várhatóan idén fog. Szlovákia csak úgy kaphatja meg a felmentést, ha az Európai Bizottság számára további részletekkel szolgál jövőbeli konszolidációs terveit illetően. Lengyelország még egy évig az eljárás hatálya alatt marad, de 2014-ben pozitív költségvetéssel zárhat a magánnyugdíjpénztárak államkötvény-állományának felvásárlásából származó járulékos bevétel miatt” – tette hozzá Kotian.

Több kelet-közép-európai országban is rekordmélységbe süllyedtek a kamatok. Nem valószínű, hogy a nyár vége előtt megtörténnének az első kamatemelések, sőt a jegybankok akár tovább is folytathatják a monetáris lazítást. Az amerikai jegybank szerepét betöltő Fed eszközvásárlási programjának közelgő visszafogása már nagyjából beárazódott a kelet-közép-európai kötvényárfolyamokba, ezért a kelet-közép-európai Hetek esetében a finanszírozási kondíciók csak kis mértékben változhatnak. „Úgy tűnik, a lassítás nagyon is kontrollált folyamatnak ígérkezik, hiszen a Fed mindenképpen szeretné elkerülni az amerikai kötvényhozamok bármiféle drasztikus emelését, nehogy veszélybe sodorja a gazdasági kilábalás fennmaradását. Ez ugyanakkor a kelet-közép-európai kötvényhozamok felfelé mutató kockázatait is visszafogja, s éppen ezért csak nagyon szerény, 20-70 bázispont mértékű emelkedésre számítunk jövőre” – jósolja Juraj Kotian.

Az egyes országok áttekintése

Csehország: 2014-ben a költségvetési megszorítások lezárása lesz az egyik legjelentősebb esemény. A megszorítások jelentették a 2011 negyedik negyedévétől 2013 első negyedévéig tartó recesszió mögött húzódó egyik jelentős tényezőt. A másik pedig a következő koalícióban minden jel szerint majd szerepet betöltő politikai mozgalom, az ANO megerősödése volt. A legkényesebb kérdések – így például az adózással kapcsolatosak – egyelőre lekerültek a napirendről, de vélhetően feszültséget keltenek majd a kormányban.

Horvátország: Az Erste Group elemzői szerint az ország adósbesorolásának kilátásait, finanszírozási költségeit, szerkezeti reformjait és prudensebb fiskális politikai kilátásait nagymértékben befolyásolja, hogy a horvát kormány miként reagál az Európai Bizottság által meghatározott költségvetési célokra. A túlzottdeficit-eljárás remélhetőleg kikényszerít némi konszolidációt és – ami még ennél is fontosabb – konstruktív szerkezeti reformokat is, valamint talán sikerül megtalálni a megfelelő elegyet a nagyobb adóterhelés, valamint a szükséges és tartós kiadáscsökkentés között.

Lengyelország : Lengyelországban nem csak, hogy minden idők legalacsonyabb szintjére süllyedtek a kamatok, de a második leghosszabb ilyen időszak köszöntött be. A lengyel alapkamat a válság alatt a leghosszabb ideig – 2009 és 2010 között – változatlan szinten maradt, a jegybank 19 egymást követő hónapon keresztül nem nyúlt hozzá. Az alapforgatókönyv szerint az Erste Bank elemzői arra számítanak, hogy az első kamatemelés legkorábban 2014 negyedik negyedévében következhet be. Ám ha az infláció alacsony szinten marad, akkor az alapkamat akár hosszabb ideig is változatlanul állhat. Ahhoz, hogy Lengyelországban megdőljön a leghosszabb ideig változatlanul hagyott alapkamat rekordja, a jegybanknak 2015 márciusáig nem lenne szabad módosítania azt, de ez csak abban az esetben lehetséges, ha az inflációs környezet stabilan alacsony szinten marad. Emellett ez a leghosszabb időszak, amikor a három hónapos bankközi ráta (a WIBOR) a legalacsonyabb.

Magyarország: A magyar kormány unortodox politikája vélhetően 2014-ben is a legjelentősebb tényező marad. A tavasszal esedékes parlamenti választások a jövő esztendő egyik központi eseményének számítanak. A legfrissebb felmérések szerint a jelenlegi kormány marad hatalmon. Ennek ellenére az Erste Group elemzői nem zárják ki, hogy a választások után költségvetési szigorítás lép életbe, akadnak ugyanis kockázatok arra vonatkozóan, hogy sikerül-e a GDP 3 százaléka alatt tartani a költségvetési hiányt, s ez vélhetően előfeltétele lesz a további EU-pénzek érkezésének, ezért kiemelt jelentőséggel bír a kormány számára. Másrészről nem szabad megfeledkezni arról sem, hogy a kormány további segítségnyújtást tervez a devizahitelesek számára, ami viszont jelentős kihatással lehet a bankszektorra, a forint árfolyamára és magára a gazdaság egészére.

Románia: Romániának még két éve van arra, hogy elköltse az Európai Bizottság által a folyó pénzügyi időszakra (2007 és 2013 között) kijelölt forrásokat. Az Erste Group modellje azt mutatja, hogy az Európai Unió strukturális és kohéziós alapjaiból a 2007-2013-as időszakra allokált pénzek (összesen 19,2 milliárd euró) teljeskörű felhasználása esetén a GDP-növekedési potenciál 4 százalékra növekedhet 2015 után. Az Erste Group elemzői szerint az EU strukturális alapokból évente beáramló pénzmennyiség a 2013. évi mintegy 3 milliárd euróról 5 milliárd euróra nő 2014-ben. Románia továbbra is „húzd meg, ereszd meg” módon hajt végre reformokat a köz- és a magánszférában egyaránt. A küszöbön álló év legjelentősebb politikai eseménye kétségkívül az elnökválasztás lesz. A választási kampány várhatóan november végén, december elején tetőzik, kivéve ha Basescu elnök él alkotmányos jogával és két hónappal elhalasztja a választást (a 2012. évi felfüggesztés időtartamával). Nem kevésbé izgalmasnak ígérkezik a májusi Európa Parlamenti választás, hiszen mindkét kormányzó párt (a szociáldemokraták és a liberálisok is) egyaránt küzdenek a mandátumokért. Nem csak Romániában, hanem szerte a világon a választási évben mindig felerősödnek a politikai csatározások, azonban a befektetői bizalom megőrzéséhez elengedhetetlen a politikai stabilitás.

Szerbia: Az Erste Group elemzői a várakozásoknak megfelelően 2014 januárjában induló EU-csatlakozási tárgyalásokat tartják az év egyik kulcseseményének. A tárgyalások biztosítják, hogy Szerbia EU-csatlakozási aspirációi ne vesszenek el, egyszersmind erőtejesebb ösztönzést generálnak a strukturális reformok, a makrogazdasági és politikai stabilitás növelése, valamint a működőtőke-beáramlás javuló kilátásainak való megfelelés iránt.

Szlovákia: Szlovákiában a legfontosabb kérdés a fiskális konszolidáció folytatása és az államadósság mértékének alakulása. A kormány a nominális deficit leszorítását tervezi a GDP 2,6 százalékára, ám a strukturális deficit növekedését jelzi előre (mivel a konszolidáció jórészt egyszeri, vagy ideiglenes intézkedések eredményeként történik). Így elképzelhető, hogy Szlovákia csak akkor kerülhet ki a túlzottdeficit-eljárás alól, ha további konszolidációs intézkedéseket hoz. Emellett az államadósság is veszélyesen megközelítette a törvényben megállapított mértéket. A meghatározott szint átlépése estén automatikus költségvetési szigorítások, vagy más intézkedések lépnek életbe. Az államadósság 2013 végére vélhetően majdnem eléri a GDP 55 százalékát. Ha az adósság átlépi ezt a szintet, három százalékos általános kiadáscsökkentés lép életbe. Ezen túlmenően fennáll az esély, hogy az államadósság a jövő év végére átlépi az 57 százalékos értéket, ebben az esetben viszont a kormánynak kiegyensúlyozott költségvetést kell bemutatnia a következő évre vonatkozóan.