2014. július 22.

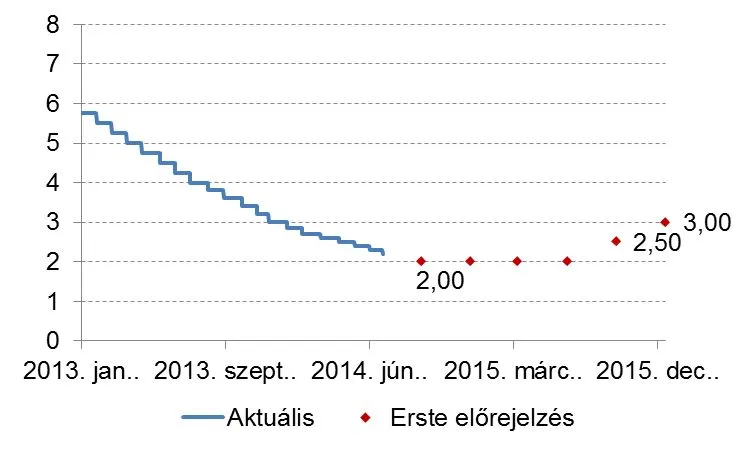

Gabler Gergely, vezető elemző: A Magyar Nemzeti Bank monetáris tanácsa a korábbinál és az elemzői várakozásoknál nagyobb mértékben, 20 bázisponttal csökkentette az irányadó kamatrátát. Ezzel 2,2%-ra csökkent az alapkamat.

Matolcsy György, jegybankelnök ma 15 órakor tart sajtótájékoztatót, melyen fontos bejelentést vetítetnek előre. Valószínű, hogy a monetáris lazítási ciklus végéről kapunk tájékoztatást. A forintot egyelőre nem rázta meg a hír, a piacon sokan az utóbbi lehetőségben bíznak, így kivárnak a hazai fizetőeszköz ellen spekulálók.

Vélhetően a vártnál is alacsonyabb, -0,3%-os júniusi fogyasztói árindex vezette az MNB döntését, de a jegybank által 1,4%-ra becsült adószűrt maginflációs mutató is gyenge inflációs nyomást jelez a gazdaságban. A kockázatok azonban már szaporodnak, egyre több jel mutat abba az irányba, hogy az amerikai Federal Reserve a vártnál korábban, már jövő év első félévében elindítja a kamatemeléseket, 5 év után először. Ez pedig 2015-ben olyan helyzetet teremthet, melyben hazánknak is monetáris szigorításra lehet szüksége.

Az MNB azonban számos módon gúzsba kötötte magát: A devizahitelek bankközi kamathoz kötött forinthitelre konvertálása, a Növekedési Hitelprogram és a bankoknak nyújtott hosszú lejáratú kamatcsere ügyletek is komoly veszteséget eredményeznének az alapkamat növelése esetén. E tényezők miatt várhatóan az MNB a lehető legtovább kivár, akár a forint és így az infláció rovására is.

A Magyar Nemzeti Bank irányadó kamatrátája (%)